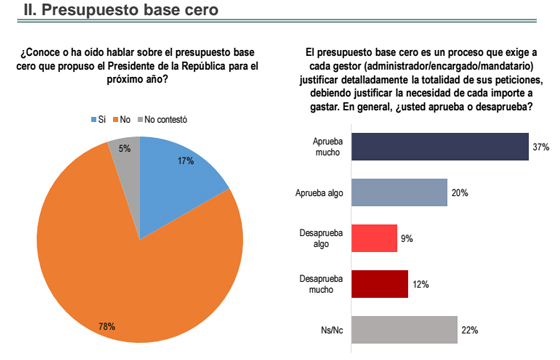

¿QUE ES EL PRESUPUESTO BASE CERO?

El Presupuesto Base Cero es una metodología de planeación presupuestal, que cada año su objetivo es establecer y ajustar lo programas y gastos de un ente económico, se le denomina planeación porque en su elaboración se fijan programas, metas y objetivos y las decisiones se toman con énfasis en las políticas establecidas en la organización, se analizan al detalle todas y cada una de las actividades que se deben llevar a cabo para implementar un programa, se seleccionan las alternativas que permitan obtener los resultados presupuestados , y se realiza un estudio comparativo de sus costos y beneficios.

¿CÓMO ES SU FUNCIONAMIENTO?

Funciona de acuerdo al desarrollo de las siguientes etapas:

1- Definición de objetivos precisos (reducción de gastos, optimizar costos).

2- Identificación de los paquetes de decisión.

3- Diseño de análisis de acuerdo a grupos de decisiones.

4- Establecimiento de alternativas.

5 Indice de prioridades.

¿QUÉ CONSIDERACIONES DEBO TENER PRESENTES?

Con el fin de elaborar un presupuesto lógico se debe tener presente los siguientes criterios:

1- Identificar taxativamente cada una de las actividades existente y nuevas de la empresa en un "paquete de decisión"

2- Evaluar y categorizarlos paquetes de decisión por medio del estudio costo - beneficio y de manera subjetiva

3 - Asignar los recursos económicos de acuerdo a los criterios anteriores.

¿QUÉ ES PAQUETE DE DECISIÓN?

Es un documento que describe e identifica una actividad particular de tal forma que la administración pueda evaluarla y jerarquizarla con referencia a otras actividades que involucran recursos similares limitados.

Incluye:

- Metas y objetivos

- Consecuencias de no aprobar la actividad

- Medida de rendimiento

- Otros posibles recursos

- Costos y beneficios

CAMPOS DE ACCIÓN:

Aplicable tanto para actividades de comerciales, industriales, o de servicios en los cuales se pueda determinar el costo - beneficio, también es utilizado en el gobierno por ser una actividad de servicio que genera beneficios.

¿QUÉ VENTAJAS TIENES?

- El horizonte del presupuesto base cero es más amplio a comparación del anual.

- Se tiene como objetivo empezar cada año en cero y se debe justificar cada unas del as partidas.

¿QUÉ DESVENTAJAS TIENE?

- Necesita de una planeación estratégica.

- Aplicación estricta y sin debida planificación consume enormes tiempos.

http://www.uas.mx/cursoswebct/presupuestos/lec9.htm

http://www.elfinanciero.com.mx

http://biblio3.url.edu.gt/Libros/tec_pre/9.pdf

WILMER ARLEY GUEVARA GUEVARA

CONTADOR PÚBLICO EN FORMACIÓN

FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

BOGOTÁ DC - 2015

¿CÓMO ES SU FUNCIONAMIENTO?

Funciona de acuerdo al desarrollo de las siguientes etapas:

1- Definición de objetivos precisos (reducción de gastos, optimizar costos).

2- Identificación de los paquetes de decisión.

3- Diseño de análisis de acuerdo a grupos de decisiones.

4- Establecimiento de alternativas.

5 Indice de prioridades.

¿QUÉ CONSIDERACIONES DEBO TENER PRESENTES?

Con el fin de elaborar un presupuesto lógico se debe tener presente los siguientes criterios:

1- Identificar taxativamente cada una de las actividades existente y nuevas de la empresa en un "paquete de decisión"

2- Evaluar y categorizarlos paquetes de decisión por medio del estudio costo - beneficio y de manera subjetiva

3 - Asignar los recursos económicos de acuerdo a los criterios anteriores.

¿QUÉ ES PAQUETE DE DECISIÓN?

Es un documento que describe e identifica una actividad particular de tal forma que la administración pueda evaluarla y jerarquizarla con referencia a otras actividades que involucran recursos similares limitados.

Incluye:

- Metas y objetivos

- Consecuencias de no aprobar la actividad

- Medida de rendimiento

- Otros posibles recursos

- Costos y beneficios

CAMPOS DE ACCIÓN:

Aplicable tanto para actividades de comerciales, industriales, o de servicios en los cuales se pueda determinar el costo - beneficio, también es utilizado en el gobierno por ser una actividad de servicio que genera beneficios.

¿QUÉ VENTAJAS TIENES?

- El horizonte del presupuesto base cero es más amplio a comparación del anual.

- Se tiene como objetivo empezar cada año en cero y se debe justificar cada unas del as partidas.

- Necesita de una planeación estratégica.

- Aplicación estricta y sin debida planificación consume enormes tiempos.

Nota del autor: El anterior resumen está basado en el conocimiento propio, ejecución en la vida profesional por experiencia propia e investigación según fuentes a continuación mencionadas y se elabora exclusivamente como trabajo académico.

fuentes de información:http://www.uas.mx/cursoswebct/presupuestos/lec9.htm

http://www.elfinanciero.com.mx

http://biblio3.url.edu.gt/Libros/tec_pre/9.pdf

WILMER ARLEY GUEVARA GUEVARA

CONTADOR PÚBLICO EN FORMACIÓN

FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

BOGOTÁ DC - 2015

No hay comentarios:

Publicar un comentario